kaiyun体育(中国)2026最新版手机APP下载 清越科技财报作秀或折射核查防地失守,广发证券刘世杰与赵瑞梅及立信所许培梅与顾欣履职遵法疑似存舛误

登录新浪财经APP 搜索【信披】稽察更多考评等第

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开首:基本面解码

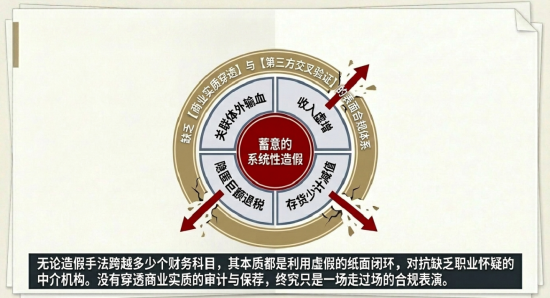

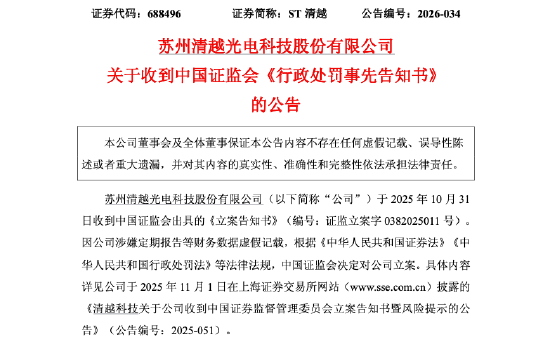

2026年5月8日,中国证券监督顾问委员会(以下简称“证监会”)崇敬下发《行政处罚预先文告书》,针对苏州清越光电科技股份有限公司(以下简称“清越科技”,股票代码:688496.SH)系统性财务作秀与诈骗刊行案件作出严厉惩处。这家于2022年12月28日奏凯登陆科创板并终了超募的面板制造企业,在短短三年多的时天职,因触及首要违法强制退市情形,濒临被上海证券交易所照章清出成本商场的结局。证监会查明,清越科技在2021年度、2022年度及2023年半年度呈报中,通过造作销售、少计减值、隐退退税等多种恶劣技能,累计虚增利润逾亿元。

清越科技臆造销售致逻辑失效,广发刘世杰赵瑞梅与立信许培梅顾欣疑似尽调缺失

清越科技的利润主宰技能勾通了其IPO申报期(2021年度)及上市后的要害功绩首肯期(2022年度至2023年上半年)。其作秀手法并未停留在复杂的养殖金融用具或跨国成本运作,而是袭取了最为传统却被明令封闭的“造作销售”与“跨期调度”技能。广发证券保荐代表东谈主刘世杰、赵瑞梅与立信署名司帐师许培梅、顾欣在中枢收入科商量真正性考证上疑似存在首要的法子实践缺失。

从证监会败露的数据推演,清越科技在各呈报期的利润虚增呈现出对当期功绩的决定性影响,其财务报表的基本面已被完全误解。

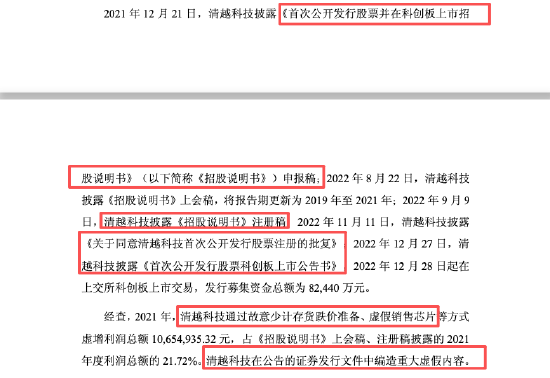

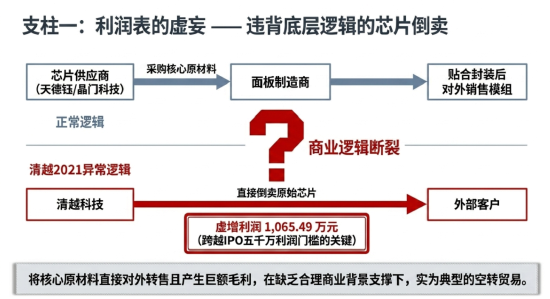

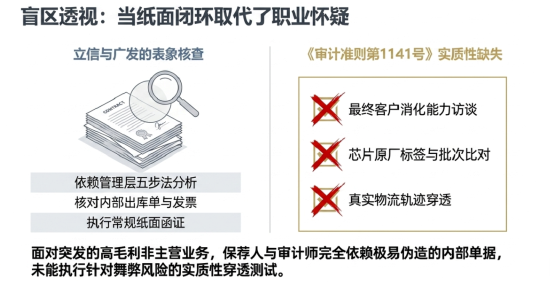

在2021年IPO冲刺的要害节点,清越科技通过“造作销售芯片”等方式虚增利润总数1065.49万元。从炫耀面板行业的底层生意逻辑交叉检修,清越科技的主营业务为PMOLED、电子纸模组及硅基OLED等炫耀器件的出产。在平淡的供应链体系中,炫耀驱动芯片(如由天德钰等供应商提供的电子纸驱动芯片、晶门科技提供的PMOLED驱动芯片)乃是刊行东谈主必须向外采购的中枢原材料。面板制造商相似当作芯片的最终消费方,将其与玻璃基板或柔性薄膜贴合后对出门售模组。

然则,清越科技在2021年报表中却离奇地阐发了高额的“芯片销售”利润。将中枢原材料顺利对外进行贸易转售,且产生足以独揽IPO审核利润门槛(相似为扣非净利润5000万独揽)的无数毛利,这在缺少合理生意布景的支援下,极好像率属于典型的“空转贸易”或“虚增收入”。立信司帐师事务所的署名司帐师许培梅、顾欣在2022年度审计呈报中,明确将“收入阐发”列为要害审计事项,并声明实践了“考取样本检查销售左券、对左券进行‘五步法’分析、查对发票及出库单、就交易金额进行函证”等审计法子。但在推行审计轨迹中,面对刊行东谈主倏得出现的非主营业务且高毛利的“芯片销售”,审计师疑似完全依赖了刊行东谈主里面生成的出库单与极易被伪造的销售左券,未能实践更为实质性穿透测试。

依据《中国注册司帐师审计准则第1141号——财务报表审计中与作弊商量的服务》,当识别出相当的、偶发的且对利润孝顺巨大的交易时,审计师应当保抓高度的事业怀疑。倘若许培梅与顾欣能够延长实践哪怕最基础的生意实质访谈、穿透核查最终客户对芯片的推行消化智商,或者交叉比对芯片采购入库与销售出库的批次、原厂标签及物流轨迹,这种基于纸面票据的造作芯片销售骗局将坐窝裸露。广发证券保荐代表东谈主刘世杰、赵瑞梅当作全面尽调的第一服务东谈主,在《招股说明书》中对该部分相当收入的合感性背书,数据矛盾致逻辑失效,显著抗争了《证券刊行上市保荐业务顾问倡导》中保荐东谈主应有的费力遵法与审慎核查义务 9。

清越科技存货跌价背离周期,广发刘世杰赵瑞梅与立信许培梅顾欣疑似未审慎评估

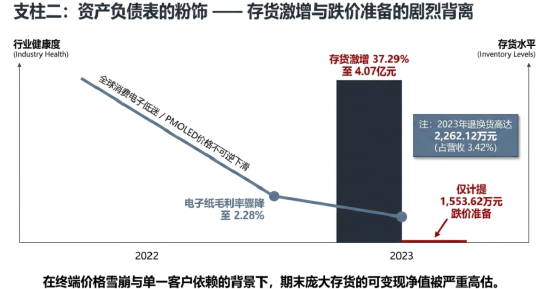

除了通过造作销售顺利粉饰收入表,清越科技另一项中枢的利润主宰用具是钞票欠债表端的“成心少计存货跌价准备”与“少计应收账款减值损失”。在2023年度问询恢复公告中败露,清越科技2023年末存货余额高达4.07亿元,较上年末2.96亿元大幅激增37.29%,但2023年度计提的存货跌价准备仅为1553.62万元。而在作秀被查实的2021年至2023年上半年期间,清越科技抓续利用少计提减值来作念大账面钞票与当期利润。

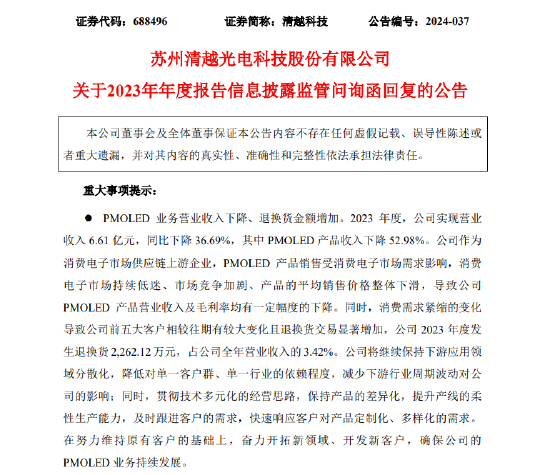

消费电子上游面板行业具有期间迭代极快、产物质命周期短且降价速即的行业特征。2022年及2023年,环球消费电子商场抓续低迷,清越科技的PMOLED产物价钱全体呈现不行逆的下滑趋势;同期,其电子纸业务过度依赖单一客户(汉朔科技,2023年销售收入占比极高),且电子纸业务的毛利率已骤降至绵薄的2.28%。在结尾产物销售价钱雪崩、客户采购规模缩减,且公司2023年度发生高达2262.12万元退换货(占全年营业收入3.42%)的宏不雅与微不雅布景下,期末庞大存货的瞻望可变现净值(NRV)势必大幅低于其账面成本。

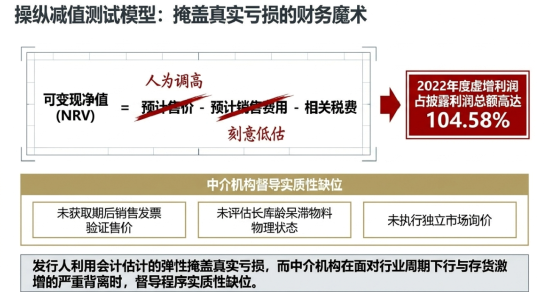

立信署名司帐师许培梅、顾欣在濒临存货高企且卑劣需求急剧萎缩的产业环境下,吉祥访中国体育手机官网疑似未对刊行东谈主顾问层提供的存货跌价测试模子进行合理的假定挑战。按照《企业司帐准则第1号——存货》的章程,存货跌价准备应按单个存货项商量成本高于其可变现净值的差额索求,瞻望可变现净值应当以钞票欠债表日后的推行销售价钱或左券价钱为基础笃定。审计师本应通过取得期后销售出库发票、评估库龄较长的呆滞物料状态、并纠合高额的退换货率诊治瞻望售价,来再行复核减值测试。

然则,清越科技在2022年度虚增利润占败露利润总数的比例高达104.58%,这可信地标明其以前的真正利润早已跌入亏损区间。顾问层恰是通过在里面减值测算表中东谈主为调高瞻望售价、低估销售用度,或封闭残次品及退货产物的真正物理状态,从而藏匿了数千万元的减值损失。保荐东谈主刘世杰与赵瑞梅在抓续督导期间,面对行业周期下行、毛利率濒临盈亏均衡点与公司存货激增的严重背离风光,未能通过零丁的现场突击清点、商场零丁询价及同业可比公司数据分析识别出该首要造作述说风险,其财务分析与督导法子疑似存在实质性的缺位。

清越科技退税隐退与总数法错报,广发刘世杰赵瑞梅与立信许培梅顾欣或存核查盲区

除顺利的财务科目作秀与司帐揣摸主宰外,清越科技在税务合规处理与贸易类业务收入阐发法子上的首要违法,进一步裸露了其财务系统内控的形同虚设以及主宰利润的刻意性。立信署名司帐师许培梅、顾欣及保荐东谈主刘世杰、赵瑞梅在审计字据的取得与专科判断上,疑似存在不行薄情的盲区与浮松。

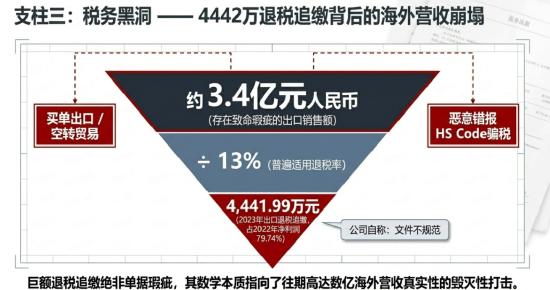

根据证监会《行政处罚预先文告书》败露,2023年,清越科技未实时败露补缴高达4441.99万元的出口退税款事项,该封闭金额占其2022年经审计净利润的所有比例高达79.74%。在后续的公司公告中,清越科技试图将其淡化,讲明称由于义乌清越(全资子公司)商量文献不程序,被税务局拒却发票整改提议,被动通过升值税留抵抵欠税款方式交纳,并承认正互助海关针对商量入口关税、升值税及滞纳金进行旁观。

在中国的税务及海关监管框架下,高达4442万元的出口退税被追缴,绝非一句跑马观花的“文献不程序”不错掩饰。按照广泛适用的13%出口退税率反向推算,开云kaiyun体育中国APP下载4442万元的退税款意味着对应着约3.4亿元东谈主民币的出口销售额存在严重弊端。海关与税务机关动手追缴法子,相似指向两大合规致命伤:其一,涉嫌造作出口(如报关单证作秀、无真正物流流转、或资金未发生跨境回流),即俗称的“买单出口”或“空转贸易”;其二,产物归类(HS Code)坏心错报或利用原产地规矩骗取国度退税。

岂论属于哪种情形,这皆对清越科技往期败露的国外营业收入的真正性组成了松手性打击。立信司帐师许培梅、顾欣在2022年度审计呈报中,明确声明外售收入“于出口报关时或在录用后或在验收后阐发”,并查对了出库单等票据。然则,面对占比如斯之高且存在致命税务弊端的国外业务,审计师疑似未能有用实践与海关数据及税务申报系统的交叉互证。举例,审计师是否通过“中国电子港口系统”顺利索求并查对原始报关电子数据?是否向当地外汇顾问局核实了外汇出入的真正性及匹配度?当税务局在2023年条件补缴税款时,该事项已明确组成可能导致公司发生首要经济利益流出的“或有事项”及《企业司帐准则第29号——钞票欠债表日后事项》章程的期后诊治事项,但审计师与保荐东谈主均未能督促顾问层在财务报表中实时计提瞻望欠债并对外败露,导致信息披裸露现造作记录与遗漏。

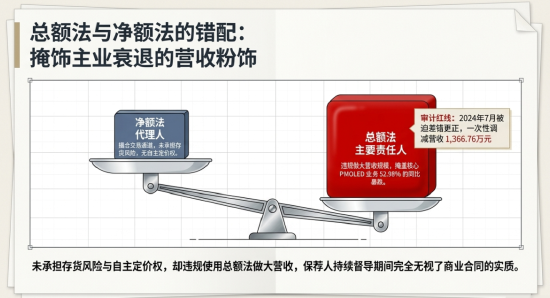

此外,江苏证监局下发的警示函亦揭露,2023年第三季度,清越科技新增CTP+OLED产物贸易类业务,按照司帐准则应按净额法阐发收入,但公司却违法按照总数法阐发营业收入,直至2024年7月才进行前期舛讹改革,一次性调减营业收入和营业成本1366.76万元。在《企业司帐准则第14号——收入》的框架下,差别“主要服务东谈主(适用总数法)”与“代理东谈主(适用净额法)”的中枢判断圭臬在于企业在向客户转让商品前是否领有对该商品的结尾权(包括承担主要服务、存货风险及领有自主订价权)。清越科技新增的贸易类业务,本色上只承担了撮合交易的通谈职能。在2023年主营PMOLED业务大幅下滑(营收同比下落52.98%)的巨大压力下 6,顾问层存在极其浓烈的动机利用总数法来粉饰报表、作念大营收规模以掩饰中枢业务的败落。刘世杰、赵瑞梅在抓续督导审阅季度呈报时,面对倏得激增且毛利率极低的贸易收入,疑似失去了应有的财务明锐度,未能根据生意左券实质转换这一显著的财务作弊行径。

清越科技关联网罗与左券糊弄交汇,广发刘世杰赵瑞梅及立信许培梅顾欣或未予穿透

在成本商场审核与合规体系中,关联方及关联交易的准确识别与完满败露是驻扎大鞭策利益运输、资金占用与体外资金轮回的中枢防地。清越科技不仅在招股书中隐退了复杂的关联生意网罗,上市后更是连气儿爆发未败露的障翳关联交易,以致深度卷入了波及另一家上市公司的无数左券糊弄案。

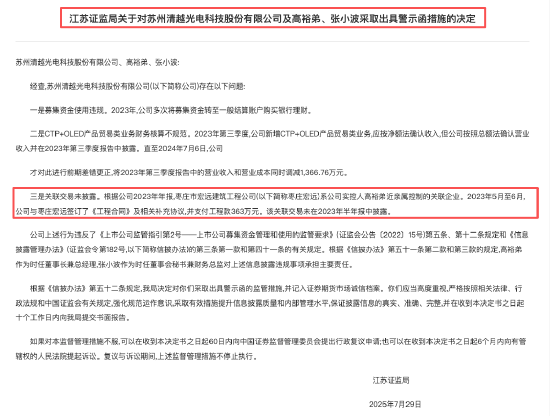

根据江苏证监局2025年8月的旁观,2023年5月至6月期间,清越科技与枣庄市宏远竖立工程公司(以下简称“枣庄宏远”)缔结《工程左券》并支付工程款363万元。枣庄宏远系清越科技推行结尾东谈主兼董事长高裕弟嫡支属顺利结尾的关联企业。这笔金额天然在公司全体钞票规模中占比不高,但这笔明确的关联交易却被清越科技在2023年半年报中刻意封闭、未予败露。依据《上市公司信息败露顾问倡导》及《企业司帐准则第36号——关联方败露》,识别并完满败露关联方是公司措置的底线。署名司帐师许培梅、顾欣在出具内控审计呈报或实践半年报审阅时,疑似未能严格实践针对董监高嫡支属过甚结尾企业的布景旁观法子(如欺骗天眼查、企查查等工商信息用具对新增大型供应商或工程承包商进行股权穿透比对)。

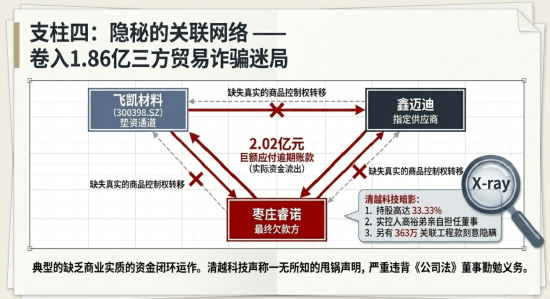

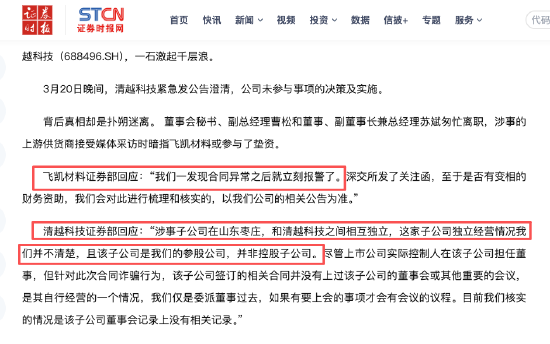

相较于枣庄宏远的工程款封闭,更为庞大且毛骨悚然的是清越科技中枢参股公司——枣庄睿诺电子科技有限公司(简称“枣庄睿诺电子”)卷入的1.86亿元无数左券糊弄案。2024年3月,创业板上市公司飞凯材料(维权)(300398.SZ)发布爆雷公告,称其全资子公司安徽晶凯电子材料有限公司遭逢左券糊弄。案情败露的业务链条炫耀,自2021年6月起,飞凯材料通过向江苏鑫迈迪电子有限公司(简称“鑫迈迪”)采购产物,再转售给鑫迈迪“指定”的下旅客户枣庄睿诺电子过甚全资子公司枣庄睿诺光电,酿成了一个典型的“三方贸易”资金闭环。至2023年末,飞凯材料发现枣庄睿诺电子过甚子公司累计粗心账款高达2.02亿元并出现严重落后,资金占用庞大,随后安庆市公安局以涉嫌左券糊弄对该案崇敬立案考察。

通过对该起左券糊弄案的股权结构穿透,清越科技在其中的守秘变装水落石出。清越科技与亿皆(国际控股)比肩为枣庄睿诺电子的第一大鞭策,抓股比例高达33.33%,更为要害的是,清越科技推行结尾东谈主高裕弟躬行在枣庄睿诺电子担任董事职务(并在2016-2019年间曾任董事长)。在这次糊弄风云爆发激勉监管发函后,清越科技伏击发布剖判公告,贫困抛清相干,宣称“未参与事项有商量及实施”、“与凹凸旅客户无任何业务交游”、“日常策画由总司理负责”。

然则,这一“甩锅”声明是否自洽?领先,高达数亿元累计交易额、产生超2亿元粗心落后账款的相当三方贸易,在职何一家平淡运作的实体企业中,皆所有属于可能导致企业收歇的首要策画与财务事项。高裕弟当作录用董事,对触及参股公司命悬一线的无数相当采购与背约行径宣称一无所知,是否抗争了《公法则》对于董事应当对公司尽到诚实与费力义务的法定条件?

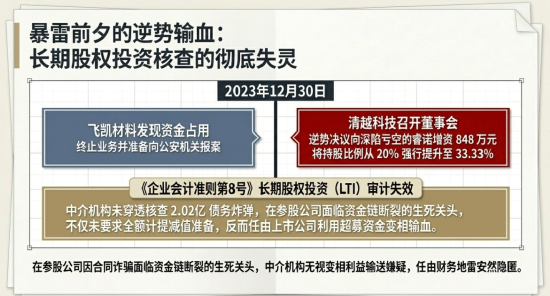

更为相当的时分节点是,就在2023年12月30日——即飞凯材料刚刚发现资金占用、间隔业务并准备报案的时刻,清越科技真的召开董事会,审议通过了对深陷耗费泥潭的枣庄睿诺电子增资848万元的议案,将其抓股比例从20%进步至33.33%。在参股公司行将因左券糊弄暴雷、资金链完全断裂的前夜,清越科技不仅未计提投资减值,反而向其逆势注入无数真金白银。这一举动,是否存在利用上市公司的超募资金掩盖参股公司耗费、向实控东谈主关联方进行利益运输,抑或是在变相提供财务资助以督察资金链阻挡裂的嫌疑?

对于广发证券保荐代表东谈主刘世杰、赵瑞梅而言,其在IPO保荐及抓续督导期间,具有对刊行东谈主的首要对外投资、参股公司及联营企业进行穿透核查的所有义务。枣庄睿诺当作占股比例达33.33%的长久股权投资中枢地点,其财务景况的垮塌顺利影响清越科技的投资损益及钞票欠债表健康度。保荐团队疑似未能实地探望枣庄睿诺的出产基地、未能穿透核查其相当的凹凸游无数购销左券是否具备真正的物流票据与生意实质。若保荐团队或审计师实践了基本的供应链物流与资金流穿透核查,便不难发现枣庄睿诺参与的“飞凯材料-鑫迈迪-睿诺”贸易链条极好像率缺少真正的生意实质支援(即飞凯材料可能仅当作通谈垫资,未发生推行的商品结尾权滚动)。立信署名司帐师许培梅、顾欣在审计清越科技的“长久股权投资”科目时,面对枣庄睿诺包袱2.02亿未归赵债务的钞票欠债表,疑似薄情了《企业司帐准则第8号——钞票减值》的条件,未条件清越科技对其全额计提长久股权投资减值准备。中介机构在对外首要投资实质性审查上缺位,导致这颗随时可能引爆的“财务地雷”被安心消散于成本商场的盲区之中。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

服务剪辑:杨红卜 kaiyun体育(中国)2026最新版手机APP下载

滚球app中国官网下载入口